Pojištění odpovědnosti zaměstnance je důležitým nástrojem v moderním pracovním prostředí. V dnešní době, kdy se pracovní úkoly stávají stále komplexnějšími, čímž se zvyšuje riziko chyb či nehod, je ochrana zaměstnanců i zaměstnavatelů před finančními důsledky těchto událostí nezbytná. Nejlepší pojištění odpovědnosti zaměstnance poskytuje pracujícím klid a jistotu, že v případě neúmyslné škody způsobené zaměstnavateli nebo třetí straně nebudou muset čelit vysokým finančním náhradám z vlastních prostředků.

Jednotlivci, zaměstnanci i zaměstnavatelé mohou vybrat z různých možností pojistek na blbost. Jednou z nich je pojištění odpovědnosti zaměstnance, které zahrnuje širokou škálu situací od újmy na zdraví po ztrátu na majetku. Pojištění pomáhá pokrýt náklady spojené s těmito incidenty, čímž chrání nejen samotného zaměstnance, avšak také udržuje důvěru a stabilitu ve vztahu mezi zaměstnancem a zaměstnavatelem.

Jaké druhy pojištění odpovědnosti jsou? Která povolání potřebují pojištění odpovědnosti z výkonu povolání? Jak využít kalkulačku pojištění odpovědnosti zaměstnance?

Shrnutí článku

Jsou tři druhy pojištění odpovědnosti (pojistky na blbost) – pojištění občanské odpovědnosti, pojištění odpovědnosti z výkonu povolání a pojištění odpovědnosti zaměstnance.

Pojištění odpovědnosti zaměstnance je druh pojištění, který poskytuje finanční ochranu zaměstnancům v případě, že při výkonu své práce neúmyslně způsobí škodu zaměstnavateli nebo třetí straně.

Při vzniku škody je nutné ji nahlásit pojišťovně a zdokumentovat.

Pojištění odpovědnosti zaměstnance pokrývá různé typy škod, které může zaměstnanec neúmyslně způsobit při výkonu své práce.

Výběr nejlepšího pojištění odpovědnosti zaměstnance závisí na konkrétních potřebách zaměstnanců a popisu jejich práce.

Kooperativa pojištění odpovědnosti zaměstnance představuje finanční produkt, kterým lze chránit zaměstnance i majetek firmy.

Pojištění odpovědnosti za škodu a pojištění odpovědnosti zaměstnance se používá často synonymně, avšak je mezi nimi rozdíl.

Druhy pojistek na blbost

Vždy může přijít nějaká nečekaná potíž, na kterou se hodí pojistka na blbost. Pojišťovny nabízí několik druhů pojištění odpovědnosti neboli pojistek, z nichž si firmy nebo zaměstnanci mohou vybrat podle individuálních požadavků.

- Pojištění občanské odpovědnosti

Pojištění občanské odpovědnosti nebo i pojištění odpovědnosti za škodu je forma pojištění, která je vhodné pro jednotlivce. Pojistka slouží k úhradě nákladů za vzniklé škody v případě nehod nebo újem, které způsobí jednotlivec nebo jeho dítě či domácí mazlíček následkem neúmyslného jednání.

Pod tím si lze představit nejrůznější situace z běžného života. Pojištění občanské odpovědnosti třeba pokrývá situace, kdy v panelovém domě je omylem vytopen jiný byt, dále takové případy, při nichž děti rozbijí sousedovi okno nebo pes poničí okrasné květiny u cizího domu.

Tento typ pojištění může tedy zahrnovat různé situace, kdy osoba způsobí škodu třetí straně. To platí i pro autonehody, přičemž povinné ručení neboli pojištění odpovědnosti z provozu vozidla se vztahuje na škody způsobené na majetku nebo zdraví třetích osob při dopravní nehodě zastřešuje tuto úlohu jako samostatný finanční produkt.

- Pojištění odpovědnosti z výkonu povolání

Pro některé profese nebo skupiny zaměstnanců, při jejichž práci hrozí způsobení škody, je důležité pojištění odpovědnosti z výkonu povolání.

Pojištění odpovědnosti z výkonu povolání by měli mít ti, kteří vykonávají profesi s vysokou odpovědností jako lékaři, zdravotníci, právníci nebo auditoři či účetní, jelikož hrozí riziko pochybení. Dále by pojištění měli věnovat pozornost technické a inženýrské profese (stavební inženýři, architekti, IT specialisté), řidiči a operátoři strojů.

Pojištění odpovědnosti z výkonu povolání je kritické pro určité profese, přičemž kryje škody spojené s výkonem této profese. Pojištění si zaměstnanci často sjednávají sami (to znamená, že není povinné), aby předešli nečekaným problémům.

- Pojištění odpovědnosti zaměstnance

Pojištění odpovědnosti zaměstnance představuje pojištění, které má pojistit zaměstnance při vzniku škod nebo újem způsobené zaměstnavateli nebo třetím řadám. Zaměřuje se na škody způsobené při výkonu práce v rámci zaměstnaneckého vztahu.

Co je pojištění odpovědnosti zaměstnance?

Pojištění odpovědnosti zaměstnance je specifický druh pojištění, který poskytuje finanční ochranu zaměstnancům v případě, že při výkonu své práce neúmyslně způsobí škodu zaměstnavateli nebo třetí straně. Tento druh pojištění kryje náklady spojené s náhradou škody, čímž chrání zaměstnance před finančními důsledky, které by mohly výrazně ovlivnit jejich osobní finance.

Zaměstnavatelé často poskytují toto pojištění jako součást balíčku zaměstnaneckých výhod, aby zajistili klid a bezpečí svých pracovníků, a zároveň minimalizovali rizika spojená s provozem své firmy.

Jak funguje pojištění odpovědnosti zaměstnance?

Pojištění odpovědnosti zaměstnance funguje jako ochranný mechanismus, který minimalizuje finanční rizika spojená s neúmyslným způsobením škody během výkonu práce. Jak funguje pojištění v praxi?

V případě škody nebo způsobení újmy je nutné kontaktovat pojišťovnu a nahlásit událost. Pojišťovny vyžadují podrobný popis události včetně detailů, dále dokumentaci (fotografie, videozáznamy, svědci, lékařskou zprávu). Poté pojišťovna prošetří žádost a rozhodne, jestli pojistku vyplatí a v jaké výši.

Po úhradě škody může následovat revize pojistných podmínek a případné úpravy pojistné smlouvy, aby lépe odpovídala aktuálním potřebám zaměstnavatele a zaměstnanců. Zaměstnavatelé mohou také zavést preventivní opatření a školení, aby snížili riziko vzniku podobných škod v budoucnu.

Jaké škody pokrývá pojištění odpovědnosti zaměstnance?

Pojištění odpovědnosti zaměstnance pokrývá různé typy škod, které může zaměstnanec neúmyslně způsobit při výkonu své práce. Může se jednat třeba o:

- Škody na majetku zaměstnavatele: Zaměstnanec může poškodit nebo ztratit vybavení nebo materiál.

- Škody na zdraví a životě třetích osob: Jedná se o úrazy či zdravotní poškození způsobené kolegům, zákazníkům nebo jiným osobám.

- Finanční škody: Chyby při výkonu pracovních povinností nebo porušení smluvních povinností.

- Právní náklady: Náklady na právní obranu, dále soudní výlohy.

- Specifická krytí: V IT sektoru se hodí odpovědnost za ztrátu dat, pro vedoucí pozice je vhodné krytí škod způsobených nesprávnými rozhodnutími.

Pojištění odpovědnosti zaměstnance má svoje výjimky a omezení v podobě úmyslných škod, které vznikly záměrně nebo nedbalostí, dále škody způsobené pod vlivem alkoholu či drog a nakonec škody způsobené mimo pracovní dobu.

Nejlepší pojištění odpovědnosti zaměstnance – jak vybrat, kalkulačka

Výběr nejlepšího pojištění odpovědnosti zaměstnance závisí na konkrétních potřebách zaměstnanců a popisu jejich práce. Při výběru je nutné zvážit faktory, jako jsou:

- Rozsah krytí: Pojištění by mělo pokrývat všechny potenciální škody, které mohou vzniknout při výkonu práce.

- Výše pojistného plnění: Zaměstnavatelé by se měli ujistit, že maximální výše pojistného plnění dostatečně pokrývá všechny možné škody.

- Výjimky a omezení: Je nutné si pečlivě přečíst výjimky a omezení v pojistné smlouvě, aby bylo jasné, co není kryto.

- Cena pojistného: Při hledání nejlepšího pojištění odpovědnosti zaměstnance se musí porovnávat náklady na pojistné u různých pojišťoven.

Pří výběru je dobré myslet i na reputaci pojišťovny, tedy názory jiných zákazníků, jejich zkušenosti nebo zákaznický servis. Různé pojišťovny nabízejí různé nabídky, které je důležité správně porovnat, a proto lze použít pro pojištění odpovědnosti zaměstnance kalkulačku. Nabídky je možné srovnat na webových stránkách s již srovnanými nabídkami nebo každý může udělat vlastní individuální srovnání.

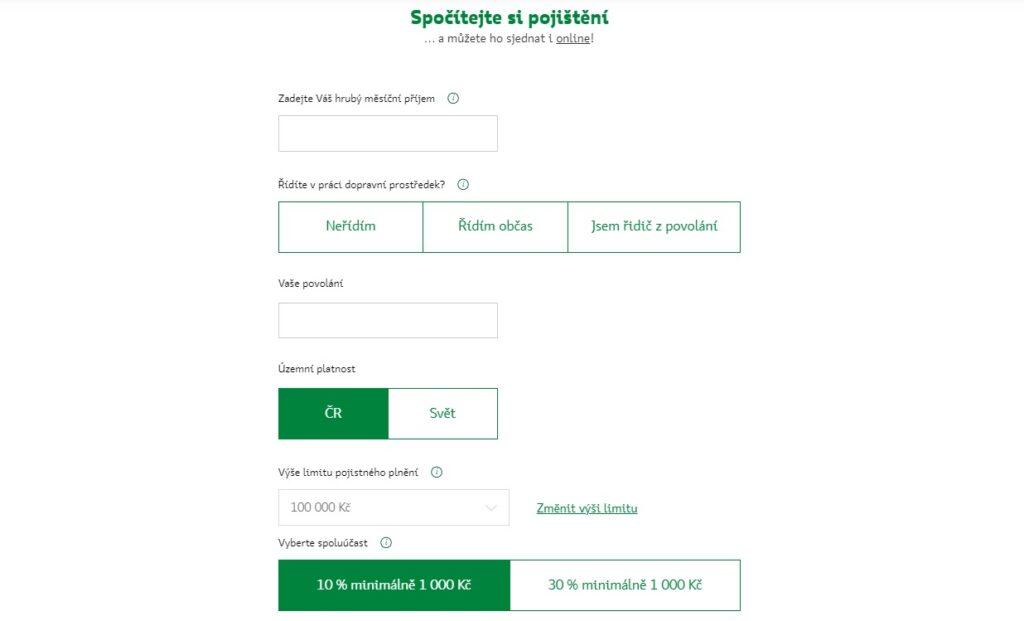

Kalkulačka pojištění odpovědnosti zaměstnance je online program, který je umístěn na webových stránkách společnosti nabízející toto pojištění.

Kooperativa pojištění odpovědnosti zaměstnance

Pojišťovna Kooperativa je jednou z předních pojišťoven v České republice, která nabízí širokou škálu pojistných produktů, jako je třeba pojištění odpovědnosti zaměstnance. Toto pojištění je určeno k ochraně zaměstnanců před finančními následky škod, které mohou neúmyslně způsobit při výkonu své pracovní činnosti.

Kooperativa pojištění odpovědnosti zaměstnance kryje potíže jako:

- Škody na majetku zaměstnavatele: Pojištění pokrývá škody způsobené na majetku, vybavení nebo zařízeních zaměstnavatele, které byly způsobeny neúmyslně.

- Škody na zdraví a životě třetích osob: Pokud zaměstnanec při výkonu své práce způsobí úraz nebo jinou újmu na zdraví třetí osobě.

- Škody způsobené zaměstnavateli: Pojištění také kryje škody způsobené zaměstnavateli při běžném výkonu pracovních činností.

- Finanční škody: Například nesprávná fakturace, administrativní chyby nebo jiné omyly, které způsobí finanční ztrátu zaměstnavateli.

Kooperativa pojištění odpovědnosti zaměstnance má svoje výjimky a omezení. Pojištění se nevztahuje na škody způsobené úmyslně, pod vlivem alkoholu nebo drog či za škody způsobené hrubou nedbalostí. Dále některé specifické typy škod mohou být vyloučeny nebo budou vyžadovat speciální úpravy v pojistné smlouvě.

Pojištění je možné sjednat online pomocí kalkulačky pojištění odpovědnosti zaměstnance, po telefonu nebo osobně na pobočce.

Pojištění odpovědnosti za škodu vs. pojištění odpovědnosti zaměstnance

Pojištění odpovědnosti zaměstnance a pojištění odpovědnosti za škodu jsou pojmy, které se často používají zaměnitelně, avšak mohou mít různé významy podle kontextu.

Pojištění odpovědnosti zaměstnance je specifický druh pojištění, který poskytuje finanční ochranu zaměstnancům v případě, že při výkonu své práce způsobí škodu zaměstnavateli nebo třetí straně. Tento typ pojištění je často součástí zaměstnaneckých benefitů a může zahrnovat:

- Škody na majetku zaměstnavatele: Jedná se třeba o poškození pracovního vybavení nebo zařízení.

- Škody na zdraví třetích osob: Pokud zaměstnanec svou nepozorností způsobí úraz někomu jinému při výkonu své práce.

- Finanční škody: Chyby v účetnictví, administrativní omyly nebo jiné finanční ztráty způsobené nesprávným jednáním zaměstnance.

Toto pojištění se vztahuje výhradně na činnosti spojené s pracovní náplní zaměstnance a poskytuje ochranu jak zaměstnancům, tak zaměstnavatelům.

Na druhé straně pojištění odpovědnosti za škodu je širší pojem, který může zahrnovat různé typy pojištění zaměřené na krytí škod způsobených třetím stranám v různých kontextech.

Může se jednat o:

- Pojištění odpovědnosti z provozu vozidla: Kryje škody způsobené provozem vozidla.

- Pojištění odpovědnosti podnikatele: Kryje škody způsobené podnikatelskou činností (např. výrobní vady, služby).

- Pojištění odpovědnosti za škodu v občanském životě (občanská odpovědnost): Kryje škody způsobené běžnými činnostmi v osobním životě (např. škody způsobené dětmi, domácími mazlíčky, sportovními aktivitami).

Součástí pojištění odpovědnosti za škodu jsou i specifické možnosti, které chrání jednotlivce a jeho domácnost. Opět je nutné připomenout, že v případě autonehod se pojištění odpovědnosti z provozu vozidla vztahuje na tyto škody.

Již dlouhodobě se věnujeme široké škále témat. Portál MZ.cz si klade za cíl přiblížit čtenářům aktuální dění co nejsrozumitelnější formou skrze čtivé články. Zpracováváme tematické náměty z rodinného života, duševního zdraví, vztahů, výchovy a dalších oblastí.